发布时间:2019-08-02 热度:

内容提要

近日,国家税务总局印发《关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定》,在前期分两批取消35项税务证明事项的基础上,再取消25项税务证明事项,进一步提升纳税人、缴费人办税缴费便利度,增强减税降费获得感。截至目前,税务总局分三批共取消60项税务证明事项,涉及231个具体办税事项。

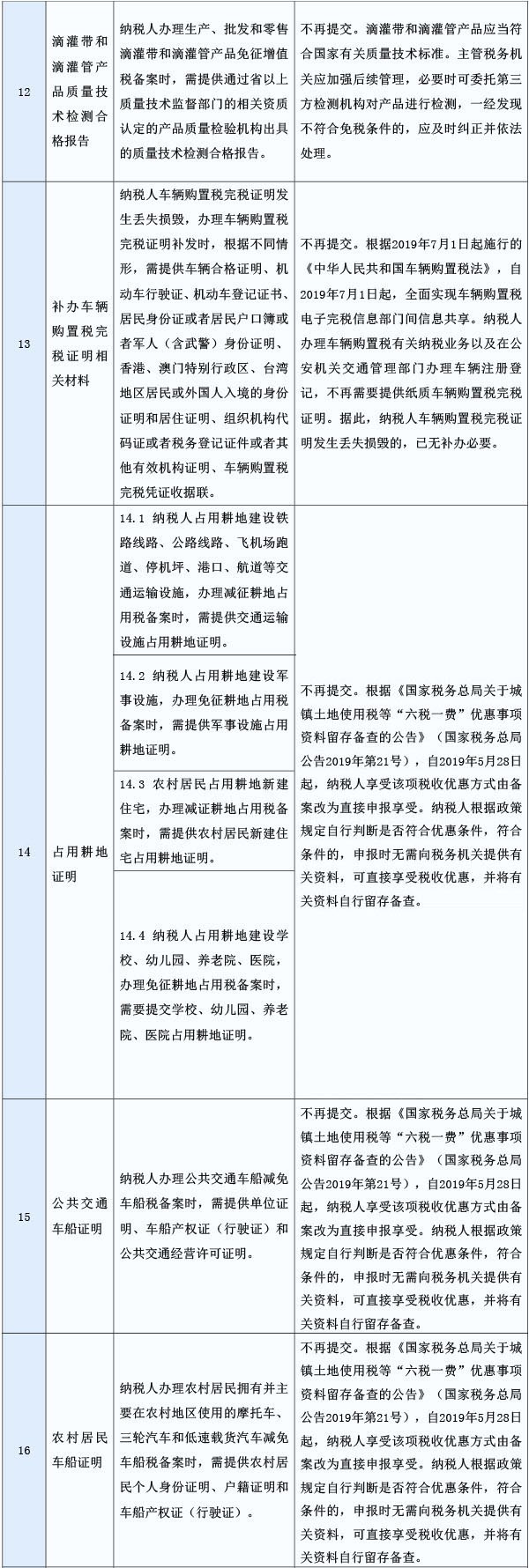

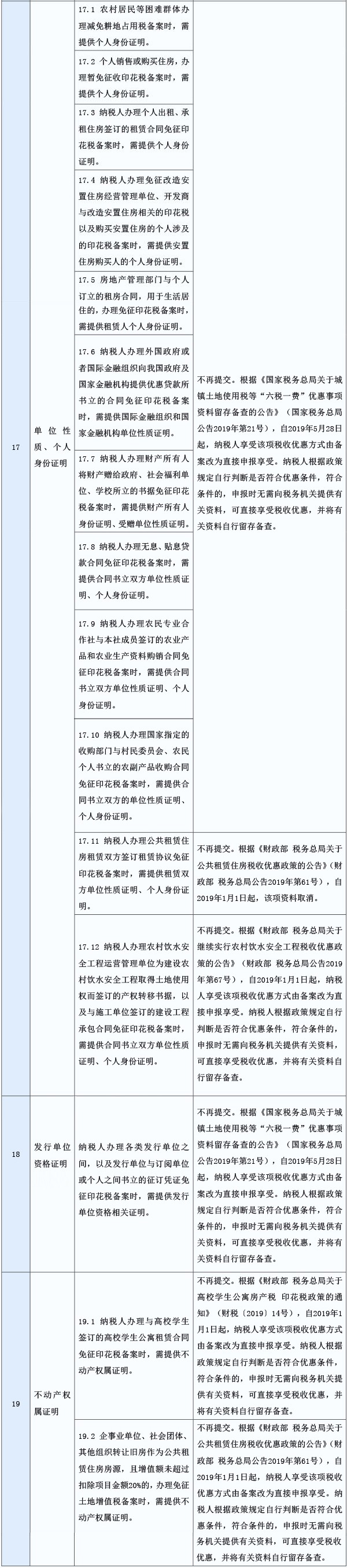

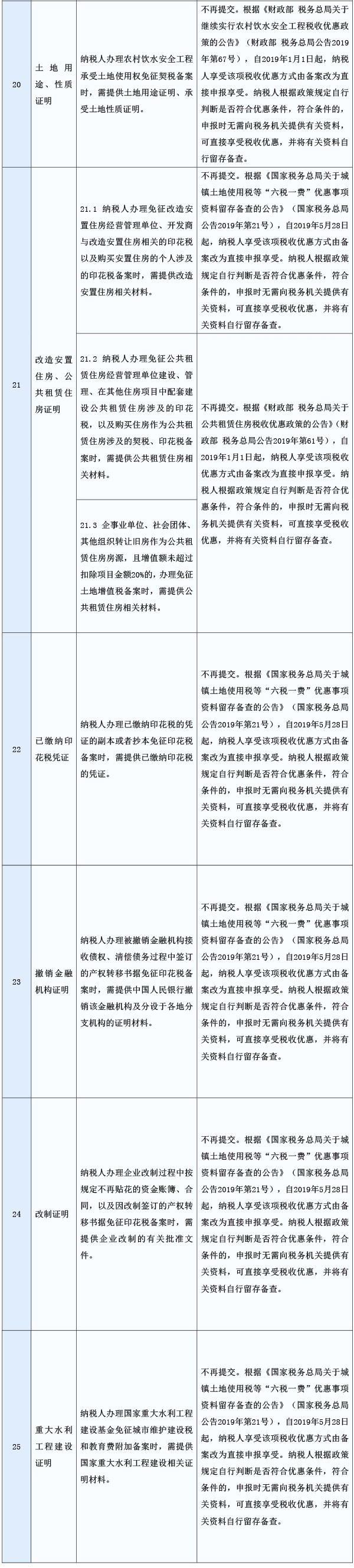

此次公布取消的25项税务证明事项中,有19项涉及税收优惠办理,包括纳税人享受有关税收优惠需提交税务机关备案的个人身份证明、单位性质证明、不动产权属证明、土地用途证明、资格资质证明等。有5项属于原本需要纳税人专门通过第三方取得的证明,如发票票证丢失登报声明、软件检测证明等;其余20项是原本需要纳税人提供的自有法定证照等资料,如个人身份证明、办理变更税务登记时需提供的营业执照等。

据税务总局税收科学研究所所长李万甫介绍,税务部门坚持以人民为中心的发展思想,本着刀刃向内、破除证明依赖的改革精神啃“硬骨头”,聚焦纳税人、缴税人反映强烈的痛点、难点问题,重点清理了一批开具时需要花费一定检测、鉴定或公证费用的证明,并积极探索通过告知承诺、公开公示、随机抽查等管理方式来替代。

比如,此次取消了办理软件产品、动漫软件增值税即征即退时需提供的软件产品检测证明;享受有关增值税免税政策需提供的有机肥产品质量技术检测合格报告、滴灌带和滴灌管产品质量技术检测合格报告等,可为企业节省几百元至几千元一次的检测费用;此外,此前两批取消的饲料产品检测报告、资产损失企业所得税税前扣除相关鉴证报告、继承权公证证明等,均能为纳税人节省可观的证明费用。

政策原文

国家税务总局

关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定

国家税务总局令第48号

《国家税务总局关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定》,已经2019年7月8日国家税务总局2019年第3次局务会议审议通过,现予公布,自公布之日起施行。

附件:(点击下方阅读原文查看附件)

1.取消的税务证明事项目录

2.中华人民共和国发票管理办法实施细则

3.税收票证管理办法

4.税务登记管理办法

国家税务总局局长:王军

2019年7月24日

国家税务总局关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定

为深入贯彻落实党中央、国务院关于持续开展“减证便民”的要求,进一步深化税务系统“放管服”改革,优化税务执法方式,改善税收营商环境,税务总局决定再公布取消一批税务证明事项。同时,对本决定以及《国家税务总局关于取消一批税务证明事项的决定》(国家税务总局令第46号公布)取消的税务证明事项涉及的税务部门规章、税收规范性文件,税务总局一并进行了清理,决定废止和修改部分税务部门规章、税收规范性文件。现公布如下:

一、取消一批税务证明事项

取消25项税务证明事项(附件1)。其中,12项(附件1所列第1-12项)自本决定公布之日起停止执行;13项(附件1所列13-25项)根据《中华人民共和国车辆购置税法》、《财政部 税务总局关于高校学生公寓房产税 印花税政策的通知》(财税〔2019〕14号)、《财政部 税务总局关于公共租赁住房税收优惠政策的公告》(财政部 税务总局公告2019年第61号)、《财政部 税务总局关于继续实行农村饮水安全工程税收优惠政策的公告》(财政部 税务总局公告2019年第67号)、《国家税务总局关于城镇土地使用税等“六税一费”优惠事项资料留存备查的公告》(国家税务总局公告2019年第21号)的有关规定停止执行。

二、废止和修改部分规章、规范性文件

(一)废止1件税务部门规章

废止《中华人民共和国资源税代扣代缴管理办法》(国税发〔1998〕49号文件印发,国家税务总局令第44号修改)。

(二)修改3件税务部门规章

1.删去《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号公布,国家税务总局令第37号、第44号修改)第三十一条中的“并登报声明作废”。

2.将《税收票证管理办法》(国家税务总局令第28号公布)第四十六条修改为:“纳税人遗失已完税税收票证需要税务机关另行提供的,如税款经核实确已缴纳入库或从国库退还,税务机关应当开具税收完税证明或提供原完税税收票证复印件。”

3.删去《税务登记管理办法》(国家税务总局令第7号公布,国家税务总局令第36号、第44号修改)第十七条第一项中的“及工商营业执照”。

以上被修改的规章根据本决定重新公布(附件2、3、4)。

(三)废止1件税收规范性文件

废止《国家税务总局关于被盗、丢失增值税专用发票有关问题的公告》(国家税务总局公告2016年第50号)。

各级税务机关应认真落实取消税务证明事项有关工作,对已取消的,不得保留或变相保留;没有法律法规依据,一律不得新设证明事项。同时,要通过制度创新,进一步优化税务执法方式,推进建立证明事项告知承诺制,既增进办税缴费便利,又还权明责于纳税人、缴费人。要不断完善“信用+风险”动态管理,充分发挥大数据和信息化作用,加快推进信息归集共享和部门协同共治,切实加强事中事后公平公正严格监管,着力打造法治化、便利化的税收营商环境,不断增强纳税人、缴费人的获得感和满意度。

政策解读

关于《国家税务总局关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定》的解读

一、制定《决定》的背景

为深入贯彻落实党中央、国务院关于持续开展“减证便民”的要求,进一步优化税务执法方式、改善税收营商环境,根据李克强总理在全国深化“放管服”改革优化营商环境电视电话会议上的重要讲话精神和《国务院办公厅关于做好证明事项清理工作的通知》(国办发〔2018〕47号)要求,税务总局结合正在开展的“不忘初心、牢记使命”主题教育,着眼于“为民服务解难题”,继此前两批取消35项税务证明事项后,再公布取消一批税务证明事项,同时对《国家税务总局关于取消一批税务证明事项的决定》(国家税务总局令第46号)和本批取消的证明事项所涉及的规章、规范性文件一并清理。

二、《决定》的主要内容

(一)公布取消25项税务证明事项

此次公布取消的25项税务证明事项,从涉税领域来看,涉及发票票证3项、税务登记3项、税收优惠19项;从证明性质来看,涉及法律事实证明9项、资格资质证明3项、权利归属证明2项、其他客观状态证明11项;从证明来源看,需要纳税人专门为办理税务事项另行从第三方取得证明材料的共5项,包括发票丢失登报声明、软件检测证明等,需要提供法定证照等纳税人已有材料的共20项,包括税务登记证件、个人身份证明等。

25项税务证明事项取消后,3个事项通过事后核查替代;6个事项通过政府部门间信息共享或内部核查替代;15个事项改为行政相对人自行留存有关法定证照等材料备查;1个事项根据征管实际已无须备案或核查。

(二)配套修改规章、规范性文件

《决定》废止和修改了5件规章、规范性文件。具体如下:

1.全文废止1件税务部门规章。废止《中华人民共和国资源税代扣代缴管理办法》(国税发〔1998〕49号文件印发,国家税务总局令第44号修改),涉及《国家税务总局关于取消一批税务证明事项的决定》(国家税务总局令第46号)取消的“资源税管理证明”。该证明取消后,实行纳税人自主申报,不再采用代扣代缴的征管方式。《中华人民共和国资源税代扣代缴管理办法》的调整对象已不存在,有必要全文废止。

2.修改3件税务部门规章。一是修改《中华人民共和国发票管理办法实施细则》,涉及《决定》取消的“发票丢失登报作废声明”。二是修改《税收票证管理办法》,涉及《决定》取消的“税收票证遗失登报声明”。三是修改《税务登记管理办法》,涉及《决定》取消的纳税人在市场监管部门办理变更登记后,到税务部门办理变更税务登记需提供的“营业执照”。

3.全文废止1件税收规范性文件。废止《国家税务总局关于被盗、丢失增值税专用发票有关问题的公告》(国家税务总局公告2016年第50号),涉及《决定》取消的“发票丢失登报作废声明”。该公告对纳税人增值税专用发票发生被盗、丢失后刊登“遗失声明”的问题进行了规定。“发票丢失登报作废声明”取消后,该公告的调整对象已不存在,有必要全文废止。

三、《决定》施行日期

《决定》附件1所列1—12项税务证明事项自《决定》公布之日起停止执行;《决定》附件1所列13—25项税务证明事项,根据《中华人民共和国车辆购置税法》、《财政部 税务总局关于高校学生公寓房产税 印花税政策的通知》(财税〔2019〕14号)、《财政部 税务总局关于公共租赁住房税收优惠政策的公告》(财政部 税务总局公告2019年第61号)、《财政部 税务总局关于继续实行农村饮水安全工程税收优惠政策的公告》(财政部 税务总局公告2019年第67号)、《国家税务总局关于城镇土地使用税等“六税一费”优惠事项资料留存备查的公告》(国家税务总局公告2019年第21号)的有关规定停止执行,具体停止执行时间在附件1中进行了详细说明。

来源:中国税务报新媒体